2021年04月19日

税制からオープンイノベーションを促進ーー経済産業政策局 金指氏

- 経済産業省

金指 壽 - 経済産業政策局 産業創造課 課長

日本の共創・オープンイノベーションに関わるキーマンの言葉を紡ぐシリーズ、今回は経済産業省産業創造課長の金指壽(かなざしひさし)氏に登場いただきます。

金指壽氏は経済産業省で産業創造課長としてオープンイノベーション促進税制の執行を現場で推進された人物です。2019年からこの任務に就き、それ以前は3年間ロサンゼルスに駐在し、日本企業のアメリカ市場展開を支援してきました。米国で体験したイノベーションのダイナミズムを取り入れようと制度設計などに携わっておられます。

本稿では同氏が中心になって推進されたオープンイノベーション促進税制を中心にコロナ禍での状況、日米エコシステムの相違点などについてコメントをいただきました。(文中太字の質問は全てMUGENLABO Magazine編集部、回答は金指氏、文中敬称略)

オープンイノベーションへの取り組み

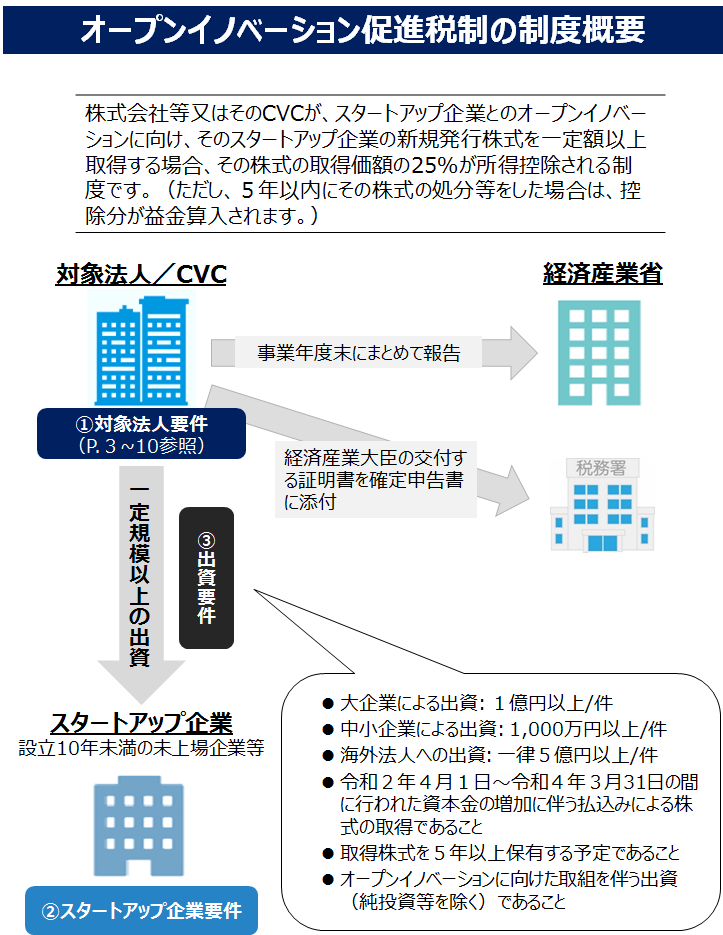

オープンイノベーション促進税制は国内の事業会社またはCVC(コーポレートベンチャーキャピタル)がスタートアップとの協業を目的に一定額以上の新規発行株式を取得する場合、その取得金額の25%が所得控除される制度です。2020年4月1日から2年間が対象期間で、オープンイノベーションを目的に5年以上の株式保有、1億円以上の出資などが条件になっています。

この制度を推進した金指さんはどのような意図で制度設計に臨んだのでしょうか。

どのような経緯から今回のオープンイノベーション促進税制は考案されたのでしょうか

金指:(海外での経験から)ダイナミズムを推し進めるのがイノベーションの基本だと肝に銘じて、そこから何ができるかということを問題意識として持っていました。それで約2年前に今のポストに着任してから重点的に取り組んできたのがオープンイノベーションへの取り組みでした。イノベーションを狭義に捉えると、まず、ベンチャー支援が頭をよぎります。ベンチャー界隈だけ見てみても、最近は本当にベンチャーに非常に優秀な人たちが集まってきていて、この10年で日本のベンチャーエコシステムも大きく様変わりしていると実感しています。

大企業からの転職・創業組も随分と増えました

金指:仰る通りです。他方、ベンチャーのみに注目をしていたのでは、やはりクルマの片輪のみ手当てしていることになります。その対をなす大手企業にも有用な人材や資金、技術があるわけです。大企業では、どうしても過去の成功体験の裏返しという意味合いも含め、そうしたヒト、モノ、カネを組織の中に抱え込でしまう傾向があります。それを外向きに開放していただく一つの方法としてベンチャーとの連携を促す、という視点が重要です。そうすることで大企業とベンチャー企業のオープンイノベーションを促進することで、ベンチャーの競争力強化にも繋がりますし、大企業のヒト・モノ・カネを外向きに出すことで、より大規模なイノベーションにつながり、それは大企業側の競争力の強化にもつながります。こうしたオープンイノベーションを促進するツールとして何があるかを考えた時、例えば税制を使ってそこにインセンティブを付与できる設計があれば、オープンイノベーションを活性化させることができるのではないか。これがオープンイノベーション税制の考案のきっかけです。

具体的な反響は

金指:去年の4月から制度自体は始まっているので(取材した2月時点の実績として)オープンイノベーションの実績が確認できて制度の利用が見込まれているのが約50件、投資総額にして160億円程度の案件に対して、この税制を使っていただく予定がすでに立っています。年度末に向けて相談件数も増えていますし、多くの企業に利用していただける制度になりつつあるのかな、と考えています。

課題感としてどのようなものを感じましたか

金指:昨年はコロナ禍という課題に向き合った1年でもありました。前半戦は、「持続化」がキーワードになっていました。コロナ禍は、本当に先行きを見通すことが難しい問題で、厳しいビジネス環境の変化に対して如何に事業の持続を実現するか、という点に注力し、経済対策を中心に支援策を講じてきました。そこから少しずつフェーズが変わってきて、秋口以降は持続化から「ポストコロナ、ウィズコロナ」というものを意識してどのようなサポートができるのかを考えた上で、政策の軸足を移していった次第です。

確かにコロナ禍で大きな産業構造の変革の入り口に立たされた感はありました。行政による改革支援で何か特徴的な変化は

金指:政権の柱、成長戦略の柱として「デジタル」「グリーン」があります。ちょうど先般、産業競争力強化法の改正法案を国会へ提出させて頂きましたが、グリーン社会への転換を実現するために、これも税制措置ですが、脱炭素の実現を加速するための設備投資に、過去最大規模の税制インセンティブを措置しています。こうした支援策を活用し、事業変革をサポートできればと考えています。

デジタルは、ビジネス変革を興すための共通のツールです。気候変動もまさに3年前に赴任していたカリフォルニアで実感しましたけれども、決して経営に対する制約要因ではないと考えています。逆にイノベーションのチャンスだと捉えていて、(気候変動などの社会的要請に)対応するためには企業の積極的な投資をどうやって引き出していくか、またそこにどのようなインセンティブをつけていくのか、を大きな課題として認識しています。

コロナ禍における持続化と成長

言わずもがなではありますが、コロナ禍は、経済活動に大きな影響を与えました。人の接触を避けるという制約条件は、社会生活、産業構造におけるデジタル化を大きく推進させるきっかけとなったとして後世に語り継がれるターニングポイントとなったはずです。金指さんに引き続きスタートアップ・エコシステム、オープンイノベーションにおける影響をお聞きしました。

コロナ禍についてもう少し詳しく、エコシステムに対してどのような影響があったとお考えでしょうか

金指:製造業は「V字」的に持ち直しているのですが、飲食や旅館、輸送系は大変厳しい。上に上がっているものと下に下がっているものがバラバラで「K字」とも言われる状況です。こういう中にあるので、どうしても赤字に陥った企業も出て来ざるを得ません。飲食ひとつとっても店舗の位置をオフィス近くでランチ需要でやってきたところから、その出店場所を見直して持ち帰りを念頭に住宅街の近くに移すとか、メニュー自体を見直すとか。こういうプロセスの見直しもイノベーションの一つだと思っています。このような企業努力を後押しし、赤字を黒字に如何に早く戻していけるか、という点についても、先ほど挙げた産業競争力強化法の中で支援策を講じています。

投資環境は思ったよりも大きく下げることはなかったようです

金指:正直、コロナが発生した際には、今後の投資環境はどうなるかと不安も感じていました。リーマンショックでは相当にベンチャー投資が落ち込みましたし、回復基調に戻るまで5、6年ほどかかりました。折角ここまでイノベーションエコシステムが回り始めたのに、こうした状況になってしまうと厳しい。実際のところは、これはVCやCVCのみなさんが本当に頑張っていただいていると感謝しているのですが、思った程はベンチャー投資が落ち込まず、ほぼ2019年の水準で保たれました。

一方「K字」にある通り、厳しい企業にはとことん厳しい環境になりました

金指:仰る通りです。こういう状況下でビジネスプランが思ったよりも下振れしている企業については、少し長めでエクイティに近い形の融資である(新型コロナ対策)資本性劣後ローンといった措置も講じています。さらに今後、ベンチャーの再生局面のようなものが出てくれば、中小企業の再生ノウハウが蓄積されている中小企業基盤整備機構という独立行政法人にベンチャー再生機能を持ってもらうことも考えています。

コロナ禍であっても前向きに勝負ができるベンチャー企業もいらっしゃいます。特に最近は、ディープテックという言葉を耳にするようになってきたと思います。この領域でも人材の質が本当に上がってきていて、資本政策もよく練られています。なんでもかんでも調達はとりあえずエクイティ、というのではなく、ディープテックベンチャーの量産フェーズなどはデットで調達した方が良いといった考え方が支配的になっています。シリコンバレーも同様です。金融機関の方も、新規の融資先開拓という点でベンチャーへの融資に前向きな温度感が出てきています。これを国の方で一定のリスクを引き受ける形で繋いでいく支援策(債務保証制度)も今後創設予定です。

また、日本ではファンドによる海外投資が全投資額の50%までしか行えないという規制があります。最近は、国の方もそうではなくて、むしろ海外とのオープンイノベーションも支援していくと考えています。オープンイノベーション促進税制も、海外ベンチャーへの投資も支援対象としたという点で非常に画期的なものでした。こうした流れを受ける形で、海外とのオープンイノベーションが見込めるVCについては、海外投資の50%規制を緩和することも、産業競争力強化法の改正法案には入れ込んでおり、今の政策ニーズにあったものにしています。

非上場株式の流動化と新しいIPOプロセス

インタビューも終盤に差し掛かり、金指さんに国内エコシステムを日米で比較した際の違いや弱点についても尋ねました。特に米中・インドで未上場ながら評価額を大きく伸ばす「ユニコーン」の存在は、かねてより日本市場との差異として指摘されています。マザーズがその受け皿となる一方、早期の株式公開は大胆な成長投資・研究開発投資を抑制萎縮させる危険性もはらみます。

日本のエコシステムを金指さんの視点で俯瞰して、これからの課題点をどう考えますか

金指:今後、ベンチャーと事業会社がどのようにしてイノベーションを伸ばしていくのかという観点で個人的に着目しているのが非上場株式の流通拡大という視点です。ベンチャー支援の観点からは、日本には、上場しやすい優位性を持った「マザーズ」という上場市場があります。海外ベンチャー含めて魅力を感じていますし、売買も活発なので評価されてよいと思っているのですが、一方で、より大きな成長、ユニコーン創出に繋げていくという観点では、時に大きくない規模での上場がマイナスに働く場合もあり得ます。

早期上場はマネーゲーム的な「上場ゴール」なんて言葉も生みました

金指:海外では未上場の状態で必要な資金を大きく調達し、成長に向けての準備期間を十分長く取ることでユニコーン化していくプロセスが確立しています。国内でもそうしたケースが少しずつ出初めていますが、日本では未上場株式の取引はまだまだ未成熟です。早期の上場を目指すだけでなく、別のプロセス、未上場の期間を長くとって、より大きな成長に挑戦していく、こうした取組を活性化していくためには、未上場株式の流通拡大が不可欠だと思っています。

未上場株が正しく流動化すればスタートアップ投資の回収サイクルも短くなりますし、エンジェルからVC、その後の事業会社などのプレーヤーにバトンを渡していくという手法も取りやすくなります

金指:狭義のベンチャーということに留まらず、事業会社ひとつとってみても上場というものの捉え方が日本とアメリカでは随分と違います。上場は信用力や資金調達力を上げるということもポジティブに働きますが、ケースバイケースで非上場化というものがもっと選択肢として認識されても良いのではないか、と考えています。

日米の株取引は正三角形と逆三角形の違いとよく言われます。アメリカは正三角形で上場取引は少なく、未上場の取引が圧倒的に多い。一方、日本は逆三角形で、未上場の取引が圧倒的に少ない。この未上場の部分を広げることで、例えば事業会社が非上場化して長期的な視点で研究開発投資を厚くしていくみたいな話も可能になってきます。

株式公開の選択肢についても幅が広がってます

金指:そうです。アメリカで新しい上場の仕組みとして注目されているのがダイレクトリスティングとSPACです。ダイレクトリスティングは、基本的には新規の資金調達を行わずにそのまま市場に株式を公開する方法でロックアップがかからずに発行済株式の取引をすぐに行うことが可能です。一方、SPACは、特別目的会社を先に上場させた上で投資家から資金を調達し、子会社として企業を買収し、上場させていくプロセスです。両方ともにキーワードは「市場原理」で、株価の設定をできるだけ市場に委ねるという考え方が根底にあります。これが、証券会社の引き受けを中心に行われてきたこれまでの伝統的なIPOと異なる点です。ダイレクトリスティングやSPACといった新規の公開プロセスと伝統的な公開プロセス、これもある意味競争かもしれません。

ただし、SPACやダイレクトリスティングが公正に機能するためにも、やはり未上場株の取引の活性化が不可欠です。こうした新たなIPOプロセスの効果と手法も念頭に置きつつ、未上場株の取引を如何に活発化させていくかが次の課題になるのではないかと考えています。