2022年04月05日

【Web3起業家シリーズ】ステーブルコイン「JPYC」の岡部氏に聞いた、日本のWeb3のゆくえ(後編)

- JPYC株式会社 代表取締役

岡部典孝 氏 - 2001年、一橋大学在学中に有限会社(現株式会社)リアルアンリアルを創業し、代表取締役、取締役CTO等を務める。2017年、リアルワールドゲームス株式会社を共同創業。取締役CTO/CFOを経て、取締役ARUK(暗号資産)担当。 2019年日本暗号資産市場(現在の JPYC)を創業し、代表取締役に就任。2020年Links株式会社の創業に参画し、取締役。iU 情報経営イノベーション専門職大学客員教授。 連続起業家、リーガルハクティビスト。15年以上のCTO経験と、CFOとして3億円以上の資金調達の経験がある。ブロックチェーンや暗号資産におけるロビイング・当局との積極的なディスカッションを絶えず続けており、当局への情報公開請求を年に10~20回行っている。

MUGENLABO MAGAZINE では、ブロックチェーン技術をもとにした NFT や 仮想通貨をはじめとした、いわゆる Web3 ビジネスの起業家にシリーズで話を伺います。Web3 についてはまだバズワードな要素も含んでいるため、人によってはその定義や理解も微妙に異なりますが、敢えて、いろいろな方々の話を伺うことで、その輪郭を明らかにしていこうと考えました。

1回目を飾るのは、日本円と連動する日本初のステーブルコイン「JPYC」を発行・運営する JPYC の岡部典孝さんです。法律の制約から、日常的に使える暗号資産が実現するまでにはまだ少し時間がかりそうですが、金融庁や日銀などとも密に連携しながら、法制度の観点からも社会に受けられる暗号資産の開発に日夜奮闘されています。

Web3 における JPYC の役割と位置付け

Web3 の世界の中で、JPYCさんはどの部分の役割を担おうとされていますか?

岡部:JPYCの特徴としてはオープンプロトコルで、日本円と大体近い価値をキープしているっていうところが一番の特徴です。このオープンプロトコルっていうのが結構大事で、たとえばメタバースが大きくなって、日本人がメタバースで商売しようって言った時に、結局ドル建てで取引するとなると、やっぱりさっき言った税金計算の問題が生じます。で、円で取引しようと思っても、銀行口座がメタバースで使えるかどうか定かじゃない訳ですよ。たぶん極めて難しい。プロトコルが違うわけですから。

そういう時に、日本人はJPYCで商売しましょう、外国の人はUSDCで商売しましょう、みたいな世界観の中でUSDCとJPYCが大体の(法定通貨の)為替と近いレートで動いているので商売が成り立つっていう、そういう世界観をイメージしているんですよね。

だからやっぱりJPYCがないと日本のメタバースもNFTもうまくいかないと思っているんですけど、逆に言うとJPYCがちゃんとオープンプロトコルで社会的にその拡大に応じた規模まで大きくなっていれば、そこを担うことができて、そうすると銀行の代わりみたいなところまで大きくなると思うので、最終的にはJPYC銀行みたいな形までなれると成功かなと思いますね。

JPYC の Web サイト

JPYC の Web サイト

中国では、暗号資産ではなく、中国人民銀行がデジタル通貨として「デジタル人民元(CBDC)を出していますね。日本の場合、日銀はまだデジタル日本円を出していませんが、JPYCはそれに近しいものを目指すのでしょうか?

岡部:基本的には別だと思ってます。CBDCということになるとより厳しいAML(マネーロンダリング対策)とかいろいろ求められて、たぶんパブリックチェーンでは出せないと思ってるんですよね。

一方やっぱりさっき言ったパーミッションレスの性質が強力なので、民間はどんどんUSDCみたいなパーミッションレス型のコインで商売をするっていう流れが出てくるんで、そうするとメタバースでもいいしスマートコントラクトでも何でもいいんですけど、パーミッションレスの進化の早い領域に関しては、全てCBDCではなくて、CBDCを一回JPYCのようなオープンプロトコルのコインに換えてそこで使うと。そうしないと自動販売機に入りませんし規格が違いますと。そういうことが起こると思ってるんで、別規格になると思います。

ただ唯一可能性があるとしたら、うちがあまりにうまくいっているので、日銀がM&Aしました、っていう(笑、それはもう笑い話で言ってるぐらいなのでそんな話は当然ないですね。日銀も結構しっかりやられてます、研究開発を。ただ、当然まだ実証実験をこの後でやっていこうという段階なので、中国よりはだいぶ遅れてますね。

第三者型のライセンスを取得された後には、JPYC で第三者間の取引ができるようになりますね。会計 SaaS などで、日本円の売上と JPYC の売上を並べて管理し、税金の計算まで一括してできるような時代がやってくるのでしょうか?

岡部:1JPYCの売上と、1円の売上を同じように売上として計算し、1JPYCをうちに送って1円入ってくればいいんですよ。それで処理できるんで、すごく楽になりますよね。だからそこをやっぱり実現しないとスタートラインに立てないと思ってます。

本当にここ2〜3年が勝負だと思っていて、まず今年資金決済法の改正が予定されているので、ここ1〜2年でたぶん概要の規制が出来上がってくるんですよね。そこで躓いてしまうともうスタートラインに立てないってことになるんで、それをまずしっかり整備した上で、あとはうちが高速でその決済のインフラ的な機能を担えるところまで成長するっていう、この二つが両方とも実現した時に日本はスタートラインに立てると思ってます。

※自家型、第三者型・・・自家型は、資金決済法3条4項で定められた「自家型前払式支払手段」によるプリペイド決済のこと。発行体以外でも使うプリペイド決済は、資金決済法3条5項で定められた「第三者型前払式支払手段」となる。

社会実装への課題

暗号資産には、リアル取引で使う日本円の決済を代替できる部分もあり、それが起きると既存の金融機関は当然売上を減らすことになりますよね?

岡部:盛者必衰の理というのはありつつも、日本は銀行業の規制が極めて厳格なので、KDDIさんもauじぶん銀行とか作られてたぶんお分かりだと思うんですけど、非常に大変なんですよね。そもそも銀行が他社の主要株主になること自体、認可が必要みたいになってますので、現実的なラインとしては既存の金融機関と組むことになるでしょう。

それがauじぶん銀行さんなのか、大きな銀行さんなのかは分かりませんけれども。こういう世界観に共感するような金融機関も必ずあるわけですから、そういうところと組んでJPYC銀行みたいなものを作って社会実装するまであと数年ってとこじゃないですかね。

日本には ATM が多くあるので、モバイル決済が普及するのに時間がかかった。一方でアフリカなどは ATM は普及していないため、モバイル決済がすごく発達した。同じようなことは暗号資産の世界でも言えるでしょうか?

岡部:実際にキャッシュレスの普及率で言うとかなり遅れていますし、やっぱり人と人が会ってるから現金っていうのが使えるんですよね。

コロナが進んだりとかして人と人が会わなくなる、あるいはもっと地方に分散したりとか。そういう世界観になった時はそもそも現金を送るっていうのはすごいコストだし、それを電子的にやるのも為替取引といって結局金融ライセンスの取得費用その他いろいろ乗っかってきちゃうんで、もう割高になっちゃうのは避けられないので、じゃあもう現金以外の価値をやりとりしようっていうのがコストを避けるためには避けられなくて、その中で一番有力なのがやっぱり規制が緩やかな前払式支払手段ということで、たぶん前払式支払手段の時代はもうしばらく続くかなと思ってます。

PayPayさんなんかがまさに今上向いている訳ですけれども、前払式支払手段の進化系が日銀さんの言葉を借りると「ネオマネー」といって、マネーより便利になってきてるっていうのは当局も分かっていて、いくら現金が便利だからといって、マネーロンダリングに使われやすさとかでいったら現金は非常に使われてる訳なんですね。

<参考文献>

ネオマネーの登場がもたらす マネー・決済システムの構造変化

(日本銀行FinTechセンター長 副島豊氏)

じゃ高額紙幣は廃止しなきゃみたいなのが今世界的な流れなので、それ廃止にしてそれでも現金使いますかって言うと、やっぱり使いたくない人が多いと思うんですよね。

(法定通貨よりも暗号資産のシェアが大きくなるのは)もう数年先だと思ってますね。もう世界的な流れで言うと、暗号資産の方が成長スピードが速いんですね。やっぱり中抜きがない分いろいろ効率的だし、USDCでいうと毎年20倍で成長してるんですよね。2年で400倍、500倍っていうスピードで成長しているんで、JPYCがまだ8億円ぐらいなんですけど、2年後で400倍っていったら3,200億円でまあまあ大きいし、3年後って言ったら小さい銀行ぐらいのスピード感なので、変な規制が入らなかったら、たぶんもう数年でガラッと変わります。ただ当然既存の人たちは商売が上がったりになるんで抵抗はあると思います。

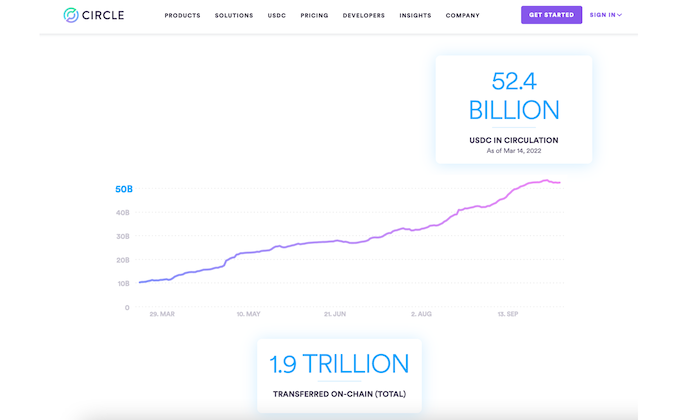

3月14日現在、USDC の流通量は524億米ドル、送金量は1.9兆米ドルを超えた。

3月14日現在、USDC の流通量は524億米ドル、送金量は1.9兆米ドルを超えた。

(USDC 発行元 Circle の Web サイトから)

法定通貨はその国の中央銀行が価値を担保しています。JPYCの場合は、御社が担保するわけですか?

岡部:そうですね。JPYCに関しては、今はプリペイドに過ぎないので、うちが潰れた場合は法務局に入れている、供託金からお金が戻されます。だからその分しかうちと隔離されている部分はないんですね。

だから今のままだと、たとえば1兆円発行しちゃったら法務局に5,000億円しか入ってないんで倒産したら誰かが5,000億円損するってことが起こり得る訳ですから、それはやっぱり大きくなる上では不安なので、銀行から保証を受けて、仮にうちが潰れても100%返ってくるように信用補完しましょうかみたいなそういう話をしていかないといけないですね。

価値の担保については、今電子決済手段という名前で、資金決済法上ステーブルコインを位置づけようという流れがあるので、銀行が発行体になる可能性があると思っています。銀行は基本的に潰れないように厳しく監督されているので、原則潰れないという元のところをやるか、もしくはその銀行から補償を受けたり、法務局に供託したりして倒産隔離を100%担保しなさいというのがありそうな未来ですね。それであればみんな安心して使えると思うんです。

Web3 で変化する社会

Web3 時代に突入していく中で、GAFAのような巨大テック企業はどのように変化していくでしょうか?

岡部:まさに今、独禁法上の問題が非常に大きくなってきています。GAFAのような非常に大きな会社がもう国家以上の権力を持ってしまって、国家以上の情報を持つということが起こっている。基本的に、財閥解体じゃないですけど力を持ちすぎた場合、国家権力によって解体されるっていうのが世の常なんですよね。

彼らも散り散りになってそのまま解散ではなくて、Web3に入り込んでくるんだと思うんですよ、GAFAで雇われていた人たちがノウハウを持ってWeb3コミュニティを、もしかしたら主導するかもしれない。なので、一個一個はそんなに大きくない、ただの集まりですよと。

なんだろう、町内会みたいなもんなんで、DAOとかっていうのは。町内会みたいなところだけど、なんかやたらお金があるなぁみたいなのがゴロゴロ出てくる気がします。そうなると、規制される恐れもあんまりない訳です。何も独占してない訳ですから。

そういうところの人がたぶんどんどんメタバースを作っていくようになるかもしれないし、その人たちと、じゃあ Web3 ネイティブみたいな今の若い起業家みたいな人たちが時々対立し、時々力を合わせて、政府の検閲に対抗するみたいな未来が予想されます。

岡部さんが考える理想的な Web3 の世界は、どのようなものですか?

岡部:Web3の中であれば自由に経済が行き来できるみたいな、楽市楽座的なメタバース、Web3みたいなものがあれば非常に強いと思います。生産性も高いので。もちろんそれはタックスヘイブンじゃないかとかなんかいろいろ言われるんでしょうけれども、そういうところがあればメタバース経済みたいなのが大きく発展して、そこから次の有力な組織や会社じゃないかもしれないけど有力なDAOとかがどんどん生まれてくると思うので、実験的な特区みたいなのができて、その中では結構自由にできるとか、そういうのができるとすごくいいなと思っています。

あとは、みんなが体力とか住んでるところとか年齢とかにあんまり関係なく、割と平等に世界と勝負できるっていう、そういう世界観をやっぱり実現できると、日本ってやっぱり日本語を喋ってる人が一億人ちょっとしかいないっていう時点でちょっとハンディなのでですね、その辺は全部技術で解決して生き残れるんじゃないかなということに一縷の望みをかけてます。

JPYCのユーザも今のところ大部分は日本人だと思いますが、もっと色々な国の人に使ってもらえるような存在を目指すのですか?

岡部:そうですね。メタバースとかあるいはスマートコントラクト上の標準通貨になった場合は日本人がUSDCを使っているような形でですね、たとえば東南アジアの方が日本円のJPYCを使ってるなんてことはあり得ると思います。

ただやっぱり、結局税務会計がネックになってるんで、Libra※じゃないですけれども世界統一通貨的なものがもしできればだいぶ楽になるとは思います。少なくともそれでの会計税務を認めるとかに各国なればすごくいいので、その中のバスケットの一つにJPYCが入ったりすると最高ですね。

※Libra:米メタ(旧フェイスブック)が2019年に構想を発表したデジタル通貨「ディエム(旧リブラ)」、金融当局などの懸念が強く今後も同意が得られないと判断し、2022年に発行を断念。

最後に、読者の皆さんにメッセージをお願いします。

岡部:今まさに資金決済法改正で今後どうなるか、特にパブリックチェーンを認めるのか認めないのかっていうのは、国会でも議論されるようなテーマになっています。この辺りの道を誤ると本当に鎖国してしまって世界から取り残されることになります。

その瀬戸際なんだっていうのはたぶんあんまり気づいてる人はいないんですけれども、Web3とかを考えてる人はそういうところのアンテナが立っていると思うので、是非自分なりに将来どういう風になればいいんだろうかっていうことを考えていただけるといいなと思います。

私は絶対、パブリックチェーンのオープンプロトコルの方が強いし、イノベーションが起こせると信じて今頑張ってますので応援よろしくお願いします。

そして、大企業の皆さんには、まさに今、本当にここ数年で全て決まっちゃうような大変革の時なので、我々はやはり将来的には大企業さんとかと一緒に、最終的には銀行みたいな形になっていくと思うので、その際に、銀行主要株主になれるような大企業さんもたぶん62社の中には多いと思うので、是非ご協力いただけると大変ありがたいです。